2019.06.05 Update

再エネの拡大には加速が必要

6月3日、IEA(世界エネルギー機関)は「Tracking Clean Energy Progress(TCEP)」という、電力や産業、運輸などさまざまな分野のクリーンエネルギーの進捗に関するレポートをまとめたサイトを公開しましたが、ここでは、技術の進歩が遅いことが指摘されています。また、これに先立つ5月18日には、レビュー、「World Energy Investment(WEI)2018」を発表しました。これによると、IEAのシナリオと比較して、電力部門への投資がIEAの2つのシナリオ(NPS:現在の政策シナリオと、SDS:持続可能な開発シナリオ)と比較して低調となっており、とりわけ再生可能エネルギーと送配電網への投資が不足しているということです。この反動として、今後、化石燃料への投資の増加が懸念されています。

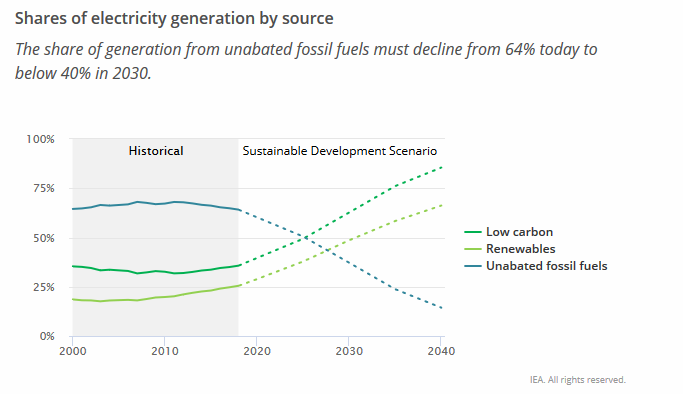

昨年発表された、IEAの「World Energy Outlook(WEO) 2018」では、現状の政策をとった場合(NPS)と、パリ協定の目標に対応したもの(SDS)という、2つのシナリオによる2040年までのエネルギー構成が示されました。図1(出典、「WEO2018」)はSDSでの電力のエネルギー構成ですが、このシナリオの達成が危ぶまれます。

減少する再エネ投資

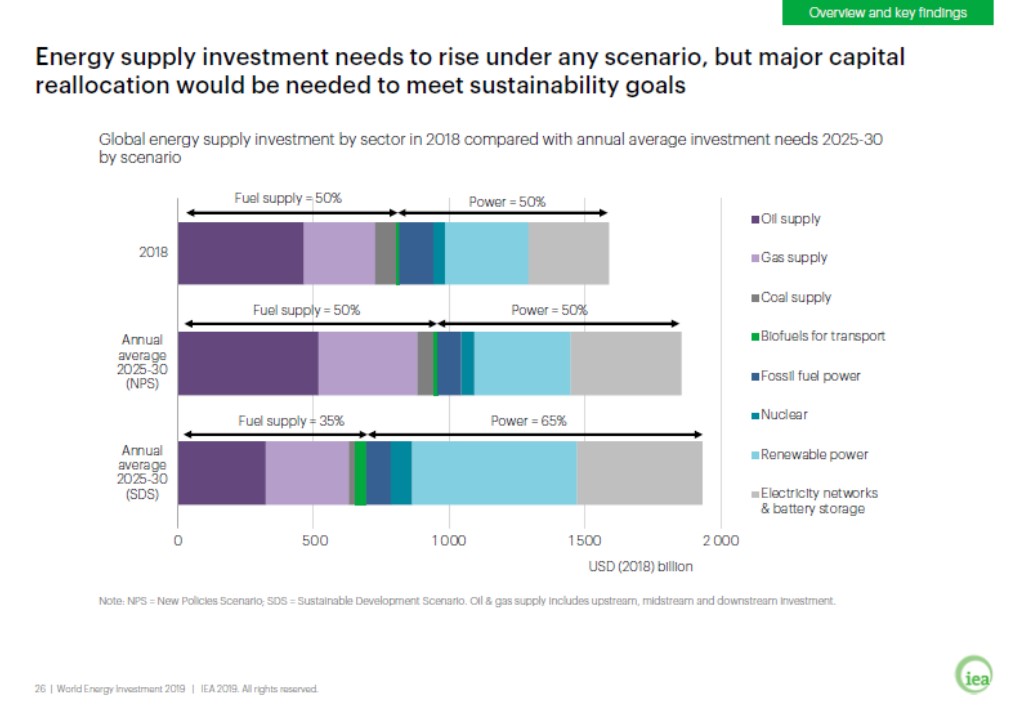

WEI2018によると、2018年のエネルギーへの投資は、約1兆6000億ドルとなっています。このうち、化石燃料供給と電力はそれぞれ50%ずつです(図2、出典「IEA WEI2018」)。

化石燃料のうちわけは、石油が半分以上を占め、次いで天然ガスです。一方、電力への投資は、再生可能エネルギーと送配電網への投資が大部分を占め、次いで火力発電所となっており、原子力への投資はほんのわずかです。

傾向としては、パリ協定が採択された2015年以降、化石燃料に関する投資は大幅に減少し、再エネへの投資は若干増えたのですが、過去2年は再エネ投資が微減となり、化石燃料への投資が微増となっているということです。

特に再エネへの投資については、NPSと比較して15%、パリ協定に対応したSDSと比較すると50%も少ないということです。もちろん、再エネのコストそのものは低下しており、開発規模は微増なのですが、それでもなお、不足しているということです。

これに対し、シェールオイル・ガスなど短期的な投資増が、石油やガスへの投資を押し上げているということです。また、割合としては少ないのですが、石炭への投資も増えています。

さらにレビューでは、原子力への投資の不足も指摘しています。この点について、IEAのビロル事務局長は「原子力の重要な貢献がなければ、世界的なエネルギー転換はさらに困難になるだろう」と語っています。

このように、低炭素エネルギーへの投資の不足、開発の遅れといった傾向は、パリ協定の目標達成をより難しくするものとなります。そのため、低炭素エネルギーに対する投資を、2030年までに2.5倍とし、エネルギー投資の65%程度にまで拡大する必要があるということです。

パリ協定に対応したSDS

TCEPの内容をもう少し紹介します。

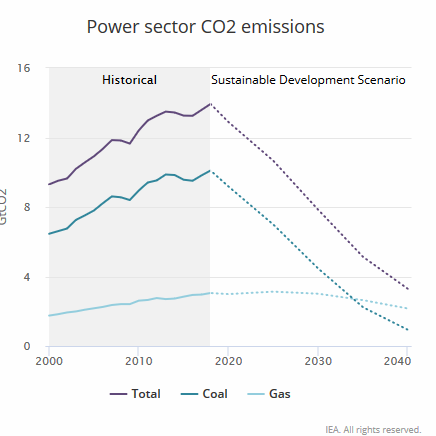

2018年のエネルギー関連のCO2排出量のうち、42%は電力部門からでした。したがって、パリ協定に対応したSDSを目指すためには、電力部門の低炭素化が重要なものになっているということです。

しかし2018年には、世界の電力需要は4%増加し、一方で低炭素発電は6%拡大しました。それにもかかわらず、石炭火力発電も2.6%も増加し、最大の発電源となっています。発電のCO2原単位は、478g-CO2/kWhと推定されます。前年度より1.3%低下しました。しかし、SDSに対応するには、2030年には220g-CO2/kWhにする必要があり、これは毎年3.4%の削減が必要になります(図3、出典「IEA・TCEP」)。

では、2030年以降のエネルギーミックスはどうなるのでしょうか。石炭火力は2030年には16%、2040年には5%にまで減少させるべきだとしています。また、ガス火力についても、2030年までは増加しても、2040年には14%にまで減少させるべきだとしています。

これにとってかわるのが、低炭素の再エネと原子力であり、とりわけ太陽光発電。そして風力発電が大きく伸びることが期待されており、表紙で示したように、2030年の再エネは電気の50%に達するべきだということです(出典「IEA・TCEP)。

再エネ導入拡大のために送配電網への投資も必要

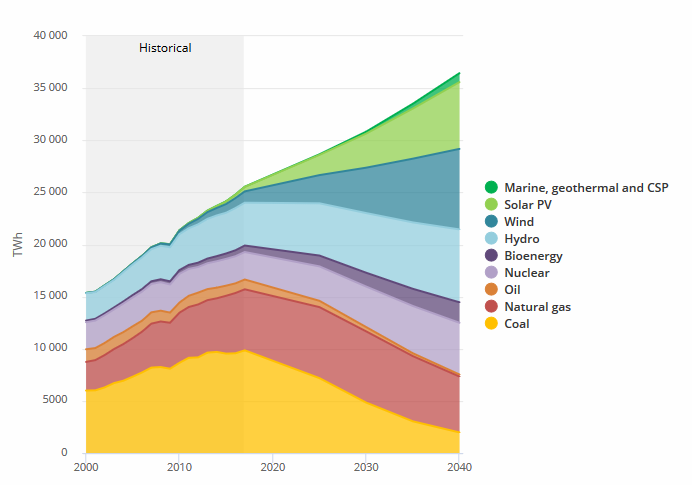

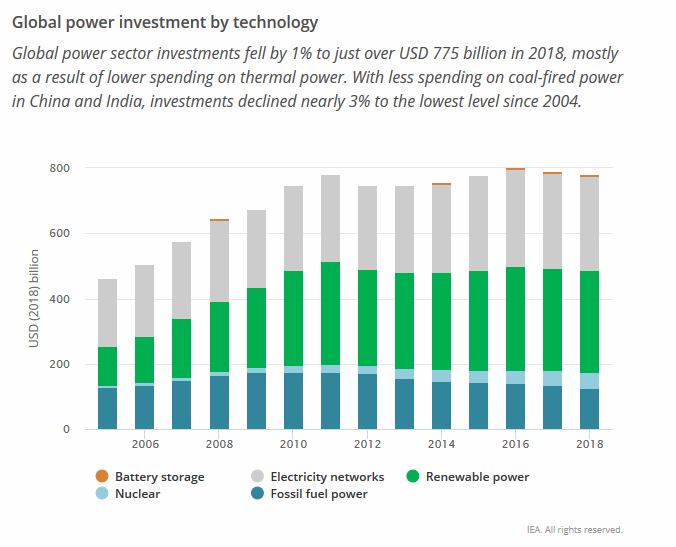

2018年の電力部門の投資は、7750億ドルでした。近年は、あまり伸びていません(図4、出典「IEA・TCEP」)。

再エネへの投資が伸びないだけではなく、送配電網への伸びも鈍化しています。

しかし、再エネの拡大に合わせて、電気を供給するための送配電網の整備が必要となります。実際に、発電設備の連係や変動する再エネを効率的に利用するシステム、そしてスーパーグリッドのような大規模な地域間の相互接続を行うためのプロジェクトが、過去5年間の送配電網への投資増につながっています。とりわけ、米国、EU、インドでの投資増が大きいようです。

こうした中にあって、割合こそまだ小さいのですが、デジタル送配電網への投資が増加しており、およそ350億ドルに達しています。そのほとんどは、スマートメーターとデジタル化のための投資ですが、電気自動車の充電ステーションへの投資も着実に増えているということです。

蓄電池については、投資額が40億ドルを越えており、急成長しています。送配電網につながった蓄電池は1.2GWに達しており、EUと米国では、容量市場などの制度に支えられているということです。一方、需要側に設置された蓄電池はさらに急成長し、1.9GWを超えました。これらの蓄電池は、低価格時の充電とピーク時の放電によって利益を上げているということです。

蓄電池のコストは、送配電網に接続するものは400ドル/kWh、需要地に設置するものは800ドル/kWhにまで下がっています。

デマンドレスポンスの拡大を

他にも、興味深い内容がありますが、最後にトピックを2つご紹介します。

まず電気自動車です。「WEI2018」によると、2018年の電気自動車の販売台数は、中国では110万台を超え、最大となっています。ヨーロッパは38.5万台、米国は36万台で、それぞれ2番目と3番目に大きな市場でした。もっとも、これでもそれぞれの自動車販売台数の2~4%程度です。そして残念なことに、日本だけが、電気自動車の売上げが下がっている唯一の市場だということです。

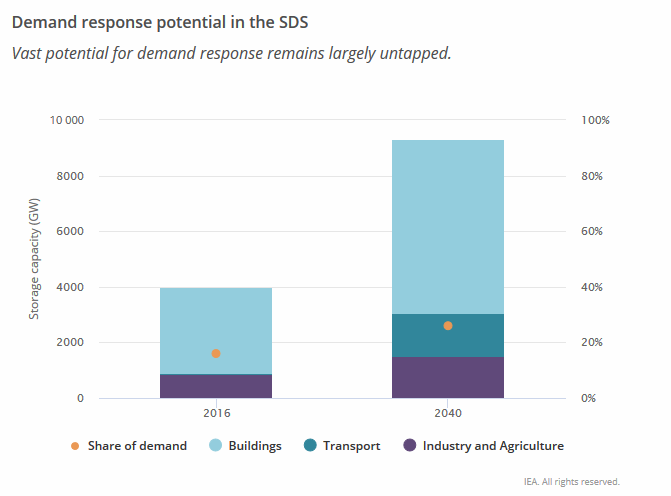

もう1つは、デマンドレスポンス(DR)の減速です。2018年はわずか4%しか増加しませんでした。しかしDRはエネルギーの効率的利用には不可欠な技術であり、拡大が求められています(図5、「IEA・TCEP」)。DRを拡大させるには、新しい市場や仮想発電所(VPP)などの新しいビジネスモデルが必要とのことです。そうであるにもかかわらず、2018年はマイクログリッドやVPPへの投資は拡大せず、ブロックチェーン技術への投資は急落しました。デジタル技術への投資ももっと必要というのが、IEAの見解です。

比較的保守的と言われているIEAのレビューやレポートでも、とりわけ再エネやエネルギー効率化などに対する投資増が求められています。気候変動対策として、各国政府の対応などが、ますます重要になってきているのではないでしょうか。

Text by 本橋恵一(エネルギービジネスデザイン事務所)